O Sinergia-MS está acompanhando os trâmites do processo de migração da previdência complementar dos trabalhadores da Energisa/MS para o plano CD da Energisaprev e já tomou algumas medidas para auxiliar a categoria.

O Sindicato contratou o consultor previdenciário, Luciano Fazio, para fazer uma análise das vantagens e desvantagens desta migração e realizou uma live para debater o tema no dia 2 de setembro. O debate foi mediado pelo presidente do sindicato, Elvio Vargas, e teve como convidados: o diretor do Sinergia-MS e representante da comissão dos trabalhadores, Breno Mourão; o ex-conselheiro da Fundação Enersul, Amilton Carneiro; e consultor previdenciário, Luciano Fazio.

A migração para o plano CD da Energisaprev não é obrigatória e pode ser realizada de 21 de setembro a 27 de novembro. Os regulamentos estão disponíveis no site da Energisaprev.

Confira abaixo os pontos debatidos a partir das dúvidas enviadas pelos trabalhadores:

1 – O que significa esse processo de migração?

A migração é uma transferência voluntária de participantes, aposentados e pensionistas, vinculados a um plano de origem para outro plano de benefícios (plano de chegada). A pessoa tem que decidir, por livre vontade, se quer trocar as regras do Plano I e do Plano II pelas regras da Energisaprev. Se migrar, os recursos acumulados no plano de origem serão transferidos para o plano de chegada (reserva de migração) e utilizados conforme as regras do regulamento daquele plano.

Mas não é apenas assinar o termo de migração, é preciso saber quais recursos poderão ser transferidos conforme as regras dispostas nas alterações dos regulamentos do Plano I e do Plano II. O regulamento do Plano CD da Energisaprev também teve adaptações, com inclusão de artigos e cláusulas para determinar exatamente como o participante será recepcionado e os recursos que ele traz.

2 – Esse processo pode ocorrer? Foi aprovado por quem? É legal?

Para que haja migração, é necessária a alteração dos regulamentos dos planos de benefícios de origem e de chegada. E tais alterações devem ser aprovadas por órgão governamental de supervisão e controle dos fundos de pensão, que é a Superintendência Nacional de Previdência Complementar (Previc).

Dessa forma, a migração é um processo que está previsto na legislação. A Energisaprev fez os encaminhamentos necessários e, em tese, o procedimento é legal.

Um dos pontos fundamentais é o quais recursos financeiros a pessoa poderá levar do Plano I para o plano CD Energisaprev. A informação individualizada acerca da reserva de migração ainda será disponibilizada.

3 – Em quais situações o aposentado ou pensionista do PLANO I teria vantagem na migração e quais seriam as desvantagens?

A decisão pessoal acerca da migração deve levar em consideração vários aspectos emocionais, financeiros, sociais, pessoais, bem como as regras a serem aplicadas, sabendo que há diversas circunstâncias futuras possíveis.

O Plano I é um plano já em extinção, ou seja, está fechado ao ingresso de novos participantes. Ainda, não tem mais participantes em atividade. É um plano antigo que completa 31 anos em 2021 e com alguns assistidos com mais de 100 anos. Paga benefícios na modalidade de “benefício definido”, cujo valor que é movimentado só pelos reajustes anuais. Nos últimos 12 anos, esse plano já distribuiu para os participantes a título de reserva especial mais de R$ 50 milhões e tem perspectiva de distribuir mais R$ 9 milhões.

Vantagens/Oportunidades

Gestão: O Plano da Energisaprev abre a possibilidade para o participante decidir o valor de seu benefício. A cada 12 meses, a pessoa tem a opção de escolher um valor específico, que esteja dentro do limite de 2,5% da reserva garantidora (saldo de conta).

Herdeiro: Com a migração, o participante poderá eventualmente deixar dinheiro para o herdeiro. Hoje no Plano I nós não temos essa opção, pois os recursos são alocados em um fundo coletivo. Se o participante e o pensionista vierem a falecer antes do previsto, os recursos acumulados pensando neles ficam no fundo coletivo, para garantir o benefício de quem viver mais do que o estimado.

No plano CD da Energisaprev, se não tiver dependente, o participante pode indicar uma pessoa de livre escolha, pode ser parente, amigo, filho. O plano não tem restrição em relação ao beneficiário indicado quando a pessoa falecer. É uma vantagem porque é possível deixar um recurso para alguém que não seja o pensionista do INSS.

No plano CD Energisaprev, se o pensionista morrer, o eventual saldo de conta remanescente será pago aos herdeiros dessa pessoa, sem que seja necessária quaisquer indicação, pois o dinheiro que sobrar faz parte do patrimônio do falecido e é dos herdeiros.

Recursos: Ao optar pela migração, o assistido do plano I poderá sacar até 25% da reserva de migração, podendo inclusive optar por parcelas mensais (entre 12 e 24). Evidentemente, o exercício de tal opção comportará um benefício menor, pois reduz o saldo da reserva.

Ao fazer a migração, o participante do plano I também pode levar, além da reserva matemática [que é o dinheiro necessário para garantir o benefício conforme a tábua de mortalidade atuarial definida no período, em torno dos 85 anos, a projeção de rentabilidade futura dos investimentos, entre outros elementos ], os 25% da reserva de contingência, mais o valor referente à reserva especial [que está para ser distribuída].

Desvantagens

Riscos: Com o Plano Energisaprev, o aposentado ou pensionista assume 100% do risco decorrente da utilização de um montante financeiro limitado para uma necessidade dificilmente mensurável de antemão. Se o assistido do plano I não fizer com cuidado, com critério, terá problemas, pois o dinheiro acabará e o benefício será cancelado. É preciso ter noção de como administrar o recurso, de saber, de pensar, de ponderar.

Taxa de administração: No novo plano, o aposentado vai pagar mensalmente 0,5% do valor do benefício como uma taxa de administração. Esse percentual será descontado automaticamente. Hoje no Plano I essa taxa é retirada do próprio fundo do plano.

Fim da vitaliciedade: Quem optar pelo Plano CD da Energisaprev renuncia ao benefício vitalício de valor garantido. Essa é uma perda chave. Pela regra financeira do novo plano, se a reserva (saldo de conta) esgotou não há mais benefício a ser pago. Antes de a reserva esgotar, pode-se reduzir o valor do benefício mensal, o que também é desvantajoso.

O Plano não é vitalício, pois, ele é uma renda financeira “uma espécie de poupança”, a qual vai diminuindo de acordo com sua retirada que pode ser de 0,5% a 2,)%, logo se sua retirada for agressiva, em pouco mais de 3 anos, os recursos já se acabaram e você fica sem aposentadoria e, consequentemente, sem o que deixar para herdeiros.

Os Planos I e II da Fundação utilizam a expectativa de sobrevida média do aposentado e pensionista de cerca de 85 anos. Mesmo que o participante passar dessa idade, continua recebendo o benefício, sendo reajustado pela inflação. A Fundação tem o compromisso de manter o pagamento mensal no valor pré-estabelecido, com a ajuda financeira de todos os aposentados e pensionistas e também da empresa patrocinadora.

4 – Do que se trata essa reserva especial a ser distribuída?

O Plano pode ter recursos superiores à reserva matemática, que é o recurso necessário para pagar todas as aposentadorias até o fim da vida dos aposentados conforme a estimativa de sobrevida após das pessoas, dada pela tábua atuarial. Hoje são 82 anos para homens e 88 anos para mulheres. A depender da efetiva longevidade do grupo e do retorno das aplicações, pode ocorrer uma sobra de recursos, que é chamada de superávit. A reserva de contingência é a parte de superávit correspondente – grosso modo – a até 25% da reserva matemática e é destinada a dar segurança aos pagamentos futuros, em caso de alguma emergência. A reserva especial é específica do Plano I e é constituída pela parte do superávit do plano que supera a reserva de contingência. Ocorrendo essa reserva especial por mais de três anos, deve ser distribuída obrigatoriamente. É o que temos visto no Plano I desde 2008. Uma parte da reserva especial beneficia os aposentados. Em 2020, deve fechar o terceiro ano de reserva especial do Plano I e, em 2021, possivelmente haverá distribuição. O chamado superávit só é pago aos Participantes Assistidos e Pensionistas do Plano I que recebem a cada três anos, quem migrar perde esse direito.

5 – Migrando ou não, haverá reajustes salariais anuais, conforme índices?

Os reajustes anuais devem continuar, migrado ou não de Plano, porém, os índices de correção vão depender do rendimento da carteira de cada Plano.

6 – E no caso de migração, os assistidos do PLANO I vão perder essa distribuição da reserva especial do plano de origem que está prevista para o ano que vem?

Formalmente sim, mas na prática não. Não. Em relação à reserva especial, quem continuar no Plano I vai receber os valores no ano que vem. Já quem migrar vai levar a parcela do superávit a que faz jus na sua reserva de migração.

7 – Em quais situações o aposentado ou pensionista do PLANO II teria vantagem na migração e quais as desvantagens?

A migração pode ser uma vantagem para quem quer sacar à vista os 25% do valor da reserva de migração. Pense-se, por exemplo, no aposentado de idade avançada, que mora sozinho e que não tem mais herdeiro ou não quer deixar o dinheiro para outrem.

O assistido que migrar pode optar por um benefício mensal de 0,5 a 2,5% da reserva de migração. Se o participante mantiver 0,5%, que é o que rende o benefício hoje no Plano II, garantirá o recebimento do novo plano por um bom tempo. Se escolher um percentual maior, por um tempo menor.

Contudo, a desvantagem é abrir mão da vitaliciedade, principalmente para quem tem filho especial, por exemplo. Na sua falta, o seu filho poderia receber o benefício enquanto ele viver, mas não tem essa opção no novo plano.

É preciso também olhar o saldo que o participante vai ter. Quando sair o simulador, será possível analisar se o seu benefício vai melhorar ou não.

Ainda que haja aumento do valor, por exemplo, não há garantia de que seu benefício vai continuar evoluindo. No Plano II, a previsão é que os investimentos terão uma rentabilidade futura (meta atuarial) de 5,0% ao ano acima da inflação. Não sabemos qual vai ser a rentabilidade do plano CD da Energisaprev, mas possivelmente será inferior ao do Plano II.

8 – Em quais situações o trabalhador da ATIVA, que ainda não se aposentou pela Fundação, teria vantagem na migração?

Para o trabalhador próximo do fim do período de atividade e que pensa em aposentadoria (e não em investimento para saque em curto prazo), o ideal é permanecer no Plano II que , na fase de pagamento do benefício de previdência, é melhor do que o plano CD da Energisaprev. De um modo geral, contudo, não se pode afirmar que o Plano II é melhor em todos os seus aspectos. Cada trabalhador tem que analisar individualmente suas opções, sem pressa.

O Plano I era melhor que o Plano II, então quando foi feita essa migração o trabalhador já perdeu alguma coisa. E agora não é por acaso que a empresa está oferecendo um terceiro plano, que vai englobar todos os trabalhadores das outras empresas do grupo econômico em um plano só, por ser mais interessante de um ponto de vista patronal.

Pelo que é possível perceber, os trabalhadores mais novos recebem uma contribuição patronal maior no plano CD da Energisaprev do que no Plano II, principalmente os de baixo salário. Contudo, o Plano II se torna mais vantajoso para o trabalhador com mais tempo de empresa, que for subindo de cargo e melhorando sua remuneração.

A migração é vantajosa para o trabalhador que não tem a perspectiva de se aposentar na empresa do grupo Energisa. No Plano CD da Energisaprev, esse trabalhador acumula um saldo de conta maior e faz jus a regras de resgate e portabilidade mais generosas.

Já para quem tem tiver mais do que 45 anos de idade e uma perspectiva de continuar na empresa até a se aposentar, o Plano II da antiga Enersul é mais vantajoso, principalmente se tiver um o salário elevado.

9 – Quais consequências do fim da vitaliciedade devem ser consideradas para quem optar pela Energisaprev?

O Plano I da Fundação é gerido como um fundo coletivo, que garante o pagamento do benefício de forma vitalícia. A vantagem é que o plano dá segurança ao participante independente do que aconteça. Se viver muito, vai ter seu benefício; se morrer cedo, deixa recursos para a viúva (o), para o filho menor ou inválido.

Já na Energisaprev, se o assistido morrer cedo, deixa recursos para o herdeiro que escolher apenas enquanto tiver saldo e a preocupação maior é que quem vive mais vai ficar sem dinheiro.

10 – O que acontece em caso de eventual déficit?

No Plano I e no Plano II, em caso de déficit está prevista uma espécie de coleta para pagar uma contribuição extraordinária e metade da conta é paga pela empresa patrocinadora.

No Plano CD da Energisaprev, não há déficit ou superávit, pois não há o compromisso de pagar valores pré-estabelecidos. O dinheiro é do participante e ele está sozinho (o plano se parece a uma conta bancária individual). Se tudo der certo, o assistido paga a aposentadoria e até sobra dinheiro, na eventualidade de ele morrer jovem. E se ele viver muito e os rendimentos não forem tão rentáveis? Isso a Energisaprev não diz nas lives. Na verdade, o dinheiro da conta individual acaba e a pessoa fica desassistida.

11 – Posso pedir portabilidade para outra fundação?

Sim, a portabilidade é uma opção para o participante ainda em atividade, desde que se tenha desligado da empresa patrocinadora (tenha sido demitido ou tenha pedido demissão).

Quem é aposentado ou pensionista não pode levar a sua reserva para outra fundação nem fazer o resgate. Pelo contrário, via-de-regra ele fica vinculado ao seu plano pelo resto da vida [Plano I e II] ou enquanto durar o dinheiro [Energisaprev].

No Plano I, a portabilidade não é possível porque já são todos aposentados.

No Plano II, o participante ainda não aposentado pode transferir 100% do saldo da conta para o outro plano de benefícios de outra fundação ou até de um banco ou seguradora.

12 – E o fundo patronal existente hoje no plano II, como ficara após a migração?

O fundo patronal é formado por recursos formados pensando em participantes que se desvincularam do plano de benefícios antes de se tornarem aposentados e por meio do resgate deixaram para trás sobras financeiras, que podem ser utilizadas pela empresa patrocinadora dentro do plano de benefícios.

Hoje o Plano II tem R$ 19 milhões de reais no fundo patronal, que a empresa utiliza para pagar as contribuições dela para os participantes ativos, poupando a empresa de realizar aportes de dinheiro novo para o plano.

Os participantes só conseguem pegar parte do fundo patronal, caso a empresa retire o patrocínio. Neste caso, os recursos serão distribuídos, metade para a patrocinadora, metade para os participantes.

Mas a empresa está informando que não pretende retirar o patrocínio.

13 – No novo plano, existe aquela somatória de tempo de serviço e de idade que melhora a porcentagem da contribuição patronal?

Não. No Plano Energisaprev, contribuição da empresa é igual à do trabalhador até 7% do valor do salário, no máximo.

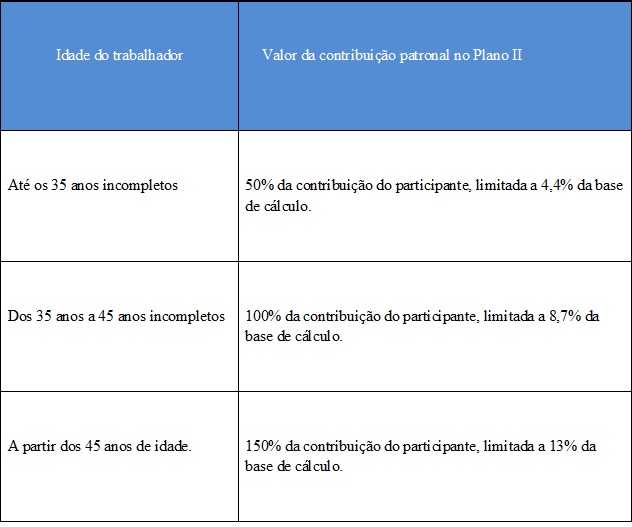

No Plano II, a contribuição patronal cresce à medida que o participante ficar mais velho. O valor pago pela patrocinadora sobre a parcela de remuneração superior ao salário unitário (hoje cerca de R$ 3.360) varia conforme a tabela a seguir.

Se for considerada apenas a contribuição patronal, ficar no Plano II é vantajoso para quem tiver mais de 45 anos e ganhar mais de R$ 6.720 mil. A migração é amis interessante para quem tiver 45 anos, mas ganhar menos de R$ 6,7 mil.

14 – O Plano Energisaprev permite aposentar a partir dos 45 anos. Como vai funcionar?

No Plano CD da Energisaprev o direito a requer o benefício se dá a partir dos 45 anos, desde que o trabalhador tenha se desligado da empresa. No entanto, ao tomar essa decisão, a pessoa precisa avaliar se vai ter reserva suficiente para garantir o benefício até os 80 ou 85 anos. O saldo de conta aplicado por 35 a 40 anos e não se sabe a rentabilidade futura dessas aplicações.

Já no Plano II, o participante tem direito à aposentadoria a partir dos 55 anos, sendo que com 60 anos já tem o direito de aposentadoria completa.

O Plano CD da Energisaprev facilita ao trabalhador o recebimento do benefício em comparação ao Plano II, mas não lhe assegura um valor definido a ser pago até os seus últimos dias ou a ser deixado para a esposa/esposo ou um dependente por problema de saúde.

Quem migrar poderá eventualmente deixar dinheiro para outras pessoas (diferentes dos pensionistas), quando de seu falecimento, mas geralmente o saldo não vai ser tão grande.

15 – Como a Energisa é privada, caso seja vendida para outra empresa, como fica a previdência complementar?

Eventual comprador da Energisa/MS adquire a empresa com seus direitos, seus bens e suas obrigações. A simples venda da empresa não altera o cumprimento das obrigações patronais para com a previdência privada. Contudo, a previdência complementar é facultativa. Pode ser que o novo comprador não esteja interessado em oferecer previdência complementar e retire o patrocínio.

16 – A empresa pode retirar o patrocínio do Plano I e II? Qual o impacto se isso acontecer?

Sim. A previdência complementar é facultativa tanto para o participante quanto para o patrocinador. Mesmo o grupo Energisa tenha patrocinado o plano até agora, a lei garante a possibilidade de ele desistir.

Contudo, as regras de desistência são bastante onerosas para as empresas porque obrigam a pagar todas as pendências, garantir os benefícios já concedidos, inclusive o valor proporcional dos participantes em atividade.

Além disso, na retirada de patrocínio, a empresa perde a reserva de contingência e só tem direito a uma parte da reserva especial. Nesse sentido, a retirada de patrocínio não seria interessante para a empresa.

17 – Como funciona a retirada de dinheiro caso o trabalhador saia da empresa, e não queira aposentar pelo plano de previdência?

Na Plano CD da Energisaprev, o participante tem que ficar cerca de 20 anos, para poder sacar 100% das contribuições da patrocinadora.

No Plano II, a pessoa leva 100% das contribuições da patrocinadora realizadas até maio de 2002 (data da migração do Plano inicial para o Plano II), quando atinge o período mínimo exigido. Das contribuições de 2002 em diante, o participante leva até 80% quando atinge o período mínimo exigido.

18 – O aposentado está isento do imposto de renda caso venha a migrar e sacar os 25% de sua reserva?

A princípio, o aposentado não é isento do imposto de renda, com exceção das pessoas acometidas por doenças muito graves.

O saque de 25% vai ser tributado, até por isso que tem a possibilidade de ser retirado em 12 a 24 parcelas mensais sucessivas. Se optar por iniciar o saque em novembro, por exemplo, haverá cobrança tributária em dois meses do primeiro ano e os recebimentos dos meses subsequentes serão tributados no(s) exercício(s) futuro(s). Ou seja, o recebimento parcelado pode ficar melhor do que o saque à vista para quem quer reduz o impacto tributário.

Normalmente, a isenção mensal se limita a R$ 2.369,00 e anual a R$ 2.8559,00 – então, se for resgatar um montante maior, deve pagar imposto.

19 – No caso de migração, o resgate de 25%, o número de parcelas entre 12 e 24 fica a critério do participante ou depende do valor a ser resgatado?

Sim, fica a critério do Participante.

20 – O período que o participante contribuiu no PLANO II será contabilizado no cálculo do tempo mínimo para 80% de resgate no novo plano ou se migrar começa do zero?

Sim! O período contributivo no Plano II conta. O tempo acumulado para cumprimento de carências no Plano II conta para fins de cálculo de carência no plano de chegada, o plano CD da Energisaprev. Ou seja, o participante que migrar não volta à estaca zero, mas continua progredindo como se os anos contribuídos no Plano II tivessem sido contribuídos na Energisaprev.

21 – Os 7% que a empresa irá contribuir será sobre o valor do salário ou sobre o valor que o participante contribuir?

Esse percentual é sobre o salário do participante. A empresa trabalha com dois limites, o primeiro é que a empresa ela contribui com o valor de 100% da contribuição do trabalhador. O segundo é que ela contribui até o teto de 7% do salário do participante. Ou seja, o mesmo valor que o participante contribuir, a empresa vai contribuir também, limitado a 7% do salário.

Assim, se a pessoa contribuiu com 6%, a empresa vai contribuir com 6% também. Para quem contribuir com 8%, 9%, 10%, a empresa contribui com 7%.

É válido lembrar que a contribuição do participante pode ser de 2 a 20% do salário, mas a contrapartida da empresa se limita a 7%.

22 – Quem tem ação judicial contra a Energisaprev vai conseguir fazer migração?

Nas regras de migração, tem uma proibição para pessoas que tem ações judiciais no tocante ao Plano I e Plano II, tem que fazer um acordo na justiça para poder migrar. Essa exigência é abusiva porque outros fundos de pensão fizeram isso e esbarraram na decisão do juiz. O acesso à justiça é um direito fundamental, é um direito do cidadão, é inalienável.

Se a empresa oferece a oportunidade de migração a todos, não pode exigir renúncia de direito previsto na constituição. Nesse caso, o participante pode conversar com a empresa, com o jurídico do sindicato, buscar orientação. Claro que pode haver um ajuste, mas se isso não acontecer na forma de diálogo, pode ter um ajuste via judicial.

23 – Há casos em que o trabalhador foi demitido e, depois de algum tempo reintegrado e o plano foi suspenso, isso está previsto no regulamento? Como proceder para retornar ao plano?

O regulamento não prevê essas questões, é a própria justiça que determina a reintegração no trabalho e no Plano Previdenciário, logicamente se os fundos não foram resgatados ou se se foram resgatados, tem que ser devolvidos em sua totalidade.

24 – Com 4 anos de Fundação, migrando estes anos, somam para contar o prazo mínimo de 80% de resgate tendo 5 anos completos ou se eu migrar começa do zero?

Você não perde o tempo de filiação/contribuição.

25 – Quem está em auxílio acidente ou saúde terá de alguma forma subtrair o complemento através do saldo do seu plano de previdência?

Se você ainda está na relação de trabalho e está recebendo alguma espécie de Auxílio Acidente ou Auxílio Doença não tem nada a ser subtraído do seu saldo de previdência que gerará no futuro seu Benefício de aposentadoria ou o montante a ser resgatado.

E se você ainda está na relação de trabalho e está afastado/encostado no INSS e também está recebendo alguma espécie de Auxílio Acidente ou Auxílio Doença, não tem nada a ser subtraído do seu saldo de previdência que gerará no futuro seu Benefício de aposentadoria ou o montante a ser resgatado.

O que ocorre quando você está afastado é que seu contrato de trabalho fica suspenso então você não tem a obrigação de contribuir para seu Plano Previdenciário assim como a Patrocinadora não fará qualquer recolhimento e por conseguinte os convalescidos não terão evolução do montante do fundo Previdenciário a não ser os rendimentos da carteira do seu Plano.